让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2026-01-04 12:04 点击次数:185

在Z世代成为消耗主流确当下,曾行动家庭文娱核心的电视,莫得了外力的助推,仍旧没能俘获年青东说念主的心,市集又一次迎来隆冬。

2024年,在国补、居品结构升级以及欧洲杯等赛事的激动下,电视市集开动回暖。不外,仅一年时候,由于需求侧的“疲软”,导致行业的这一次“隆冬”提前到来。单独从中国市集来看,上半年在计谋激动下还处于增长通说念,但下半年开动急转直下,就连十一、双11这么的传统大促施展也欠安。

洛图科技(RUNTO)预测,2025年全年,中国电视市集出货总量将为3351万台,同比下落6.8%;零卖端的销量瞻望较2024年下落约10%。而中国市集的下滑也还是影响到人人电视行业的走势,最新的三季度陈说骄气,人人电视出货量已出现小幅下滑。

当行业趋于感性,电视市集干涉新的诊治期,天然来岁国补将抓续,但难以封闭市集的下滑。不外,变动之下,MiniLED仍处于快速增长通说念,时刻的迭代,连续激动着骄气产业的升级。至于AI,并未像手机行业那样有较高的存在感。

“电视AI功能的落地场景仍存在一些局限,消耗者对电视AI的哄骗率较低,将来AI与电视的统一要更讲求场景化体验和消耗者教化,让AI确实作事于消耗需求,而不是市集宣传的噱头。”奥维云网(AVC)消耗电子劳动部研究总监刘飞对作家说说念。

市集高度集合,RGB时刻成新利润点

行动熟悉的消耗品,电视市集很难再给新品牌契机,尤其是在周期波动中,时时传统品牌的抗压智商更强一些。这少量,在本年国内的电视市集施展尤为彰着。

公开数据骄气,第三季度,中国电视市集前8大品牌的总共出货量份额高达96%,国居品牌占有率和市集集合度刷新历史新高,呈现出显著的寡占型形态。在头部品牌的激动下,电视市集的升级标的更为集合。

图片系AI生成

一方面是大屏趋势加快,凭证洛图科技(RUNTO)全渠说念零卖监测数据,本年前三个季度的平均尺寸为63.2英寸,同比陶冶2.1英寸。75英寸自2024年景为销量第一大尺寸之后,本年以来络续排行第一。

不仅如斯,跟着大屏末端售价的缩短,98英寸和100英寸构成的“泛百寸电视”在前三个季度市麇集的销量份额约为2.8%,市占率和饱和销量均竣事翻倍。刘飞示意,1-10月98+居品的销量占比达到了3.3%,较旧年增长0.9个百分点。

另一方面,更大的屏幕,对骄气质料和价钱王人建议了条件。相较于OLED的高资本和高售价,MiniLED时刻这两年快速崛起,并成为各家主推的时刻居品。刘飞披露,1-10月MiniLED居品的销量占比达到了31%,较旧年增长了13个百分点。从刻下的趋势来看,MiniLED已竣事基本普及,市集渗入率连续提高,还是从新兴时刻成为市集主流,成为行业增长的遑急驱能源。

谈及MiniLED电视的发展,TCL实业中国区总裁卢春水觉得,MiniLED措置了传统OLED亮度不够高的痛点,也克服了OLED在寿命、资本尤其是大屏幕电视许多时刻瓶颈难以攻克等痛点。这五年实践的销售效果确认,MiniLED完全成为了今天中高端电视市集消耗者的主流接收。

凭证洛图科技(RUNTO)数据骄气,本年第三季度,MiniLED电视在中国市集的销量为159万台,前三季度累计达到了538万台,已高出旧年全年的416万台总量,市集占比约为27.5%。Omdia指出,MiniLED瞻望2026年同比增长16.9%,2025至2029年复合年增长率为9.2%。

与此同期,RGB-MiniLED下半年的集合上市,不仅成为高端市集的新能源,也为品牌提供利了润增长的新旅途。目下,TCL、三星、海信等品牌王人推出了商量居品,波及到大屏各个尺寸,有望在将来2-3年景为行业新的时刻增长点。

当下,RGBMiniLED仍处于高价钱段,但瞻望跟着界限化以实时刻连续熟悉,来岁末端价钱将下落,市集渗入率会加快陶冶。奥维睿沃分析觉得,2026年RGB品牌阵营将进一步扩容,SONY与LG电子瞻望2026年开售RGBTV,来岁RGB-MiniLED电视人人出货量有望飙升至50万台。

价钱战下,隆冬提前驾临

时刻的迭代,是刺激市集焕新的关节能源。人人皆知,中国市集还是成为人人竞争最热烈的市集,亦然人人居品时刻推出哄骗最快的区域市集。但同质化竞争期间,加上旧年开动的国援手力,国内电视市集又掀翻了一波价钱战。

关于消耗者来说,其实是喜于乐见厂商之间的价钱战,因为最终受益的照旧我方,不错用更低的价钱买到中意的居品。不外,这就对电视品牌建议了更高的条件。靠近行业的价钱战乱象,TCL实业中国区总裁卢春水对作家示意,单纯的价钱竞争很可能透支行业的立异能源,尤其是无序的价钱竞争,更怕的是被一些营销包装下来的,实质上是赤裸裸的价钱竞争。

“今天中国市集的消耗者还是从‘参数敏锐’沉稳转向‘体验敏锐’,需要通过算法调校和内容适配,将时刻参数编削为消耗者不错感知的体验升级,而不是浅近的价钱战去比拼最底层的居品饱和价钱。”

价钱战不是长期的市集行径,这点已是行业的共鸣。况兼,在周期波动下,价钱战并莫得让市集的销量变得更好。天然MiniLED和大屏电视在增长,但从下半年的走势来看,国内电视市集连续下滑,施展出彰着的潜力不及。

凭证奥维云网发布的陈说,会发现很彰着的差距。上半年,在国补的激动下,中国彩电市集销量达1375万台,同比增长1.8%;销额攀升至561亿元,同比增长7.5%。转而到了第三季度,通盘这个词市集加快下滑。第三季度中国彩电市集零卖量615万台,同比下落12.1%;零卖额252亿元,同比下落8.1%。值得存眷的少量是,即等于对比莫得红利计谋的2023年同期,彩电市集的零卖量也下滑了11.5%。

到了四季度,即等于有十一、双11的大促,市集施展也较为惨淡。其中,十一促销期,中国彩电市集零卖量为115万台,同比下落21.8%,同比23年下落8.2%;零卖额为53亿元,同比下落22.3%;双11期间,零卖量更是同比下滑22%,零卖额同比下滑22.9%。

计谋的变动,导致需求已在此前早早透支,红利消退后,行业天然迎来了“隆冬”。刘飞对作家示意,本年国补下电视量额照旧出现负增长,根柢原因是电视的内容需求是下落的,房地产下滑、成婚对数下落从源泉上决定了电视需求是不及的,另一方面下半年部分区域存在国补暂停的鼎沸,加之旧年的高基数,形成了电视界限同比下落。

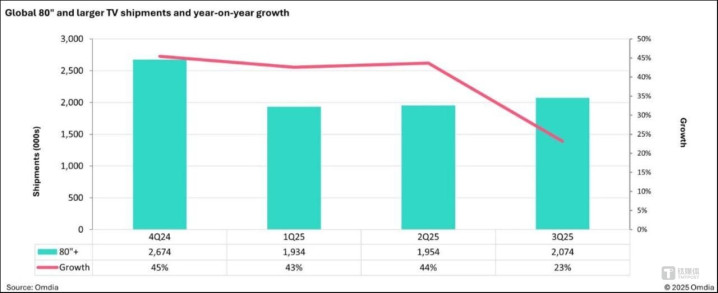

而中国市集的下滑也波折影响了人人市集的走势,数据骄气,三季度人人电视机出货量同比小幅下落至5250万台。中国市集的放缓也影响了80英寸及以上超大尺寸电视的增长速率,增速从往日的40%骤降至仅23.1%。在市集大盘衰败的布景下,洛图科技(RUNTO)也下修了2025年全年泛百寸电视的出货量至76万台,MiniLED电视的预测销量从岁首的千万台下调至802万台。

AI不是解药,中国品牌加快卷向国际

从目下的趋势来看,入冬的中国电视市集,2026年大意率会变得更差。还有少量糟心的是,存储资本的上升,将会导致整机的末端售价陶冶,并影响通盘这个词产业链。群智接洽(Sigmaintell)觉得:2026年存储加价、整机利润流失是影响TV产业链增长飞轮健康运作的两大风险。

即便来岁是体育大年,有冬奥会以及寰球杯,但市集仍旧抒发了看衰的情绪。Omdia瞻望,2026年中国电视出货量将同比下落4.7%。洛图科技(RUNTO)的预测则更悲不雅,即等于有计谋刺激,2026年的中国电视市集品牌整机出货总量仍将降至3142万台,同比2025年下落6.2%。

图片系AI生成

刘飞对作家指出,从以往体育赛事对电视的拉动来看,寰球杯的影响效应较低,但体育赛事能在一定进度上改善消耗者对居品结构的需求,高动态刷新率和大尺寸居品的需求有望陶冶。

在举座“不景气”的布景下,对品牌厂商建议了更高的条件,需要在筹办、体验以及核心时刻上发力,收拢高端体验的契机才气结识份额以及保证利润的基本盘。在这之中,AI行动消耗电子产业的变量,还是开动在多个界限加快哄骗,电视产业亦是如斯。刘飞示意,电视与AI时刻的统一是长远的,2025年远场语音收尾的电视销量占比还是达到了87%;内置AI大模子的电视居品占比也达到了20%。

不外,需要认清的少量是,AI与电视的交融并不像手机或者是纯AI硬件那样感知很深。创维电视国内营销总部居品企划认真东说念主唐少伟也对作家直言,AI其实是有反作用的,要是你谋略过度的话,反而会有一些不太好的情况出现。“是以关于AI的智商,咱们一直观得最佳的神气是要作念到克制。”

恒久来看,AI是通盘电视厂商的必作念题,但短期电视AI功能的落地场景仍存在一些局限,仍需要讲求场景化体验,去拓展哄骗的感知力。除此除外,在中国市集下滑的波动中,加快出海,尤其是新兴市集出海,是填补中国市集“穴洞”的关节。

Omida瞻望,2026年增长最快的市集将出目下欧洲,其中西欧电视出货量瞻望增长3.2%,东欧出货量瞻望增长3.1%。行动赛事举办地的北好意思市集也有望竣事谨慎增长,增幅约为2.2%。从恒久来看,以印度为代表的新兴市集,则会成为人人增长最快的区域。不外,这些市集对价钱敏锐度更高,对品牌的供应链不竭以及居品策略王人有更高的条件。