让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2026-01-04 11:31 点击次数:132

董宇辉又陷争议了,导火索就是那场卖了3.56亿的家居直播。

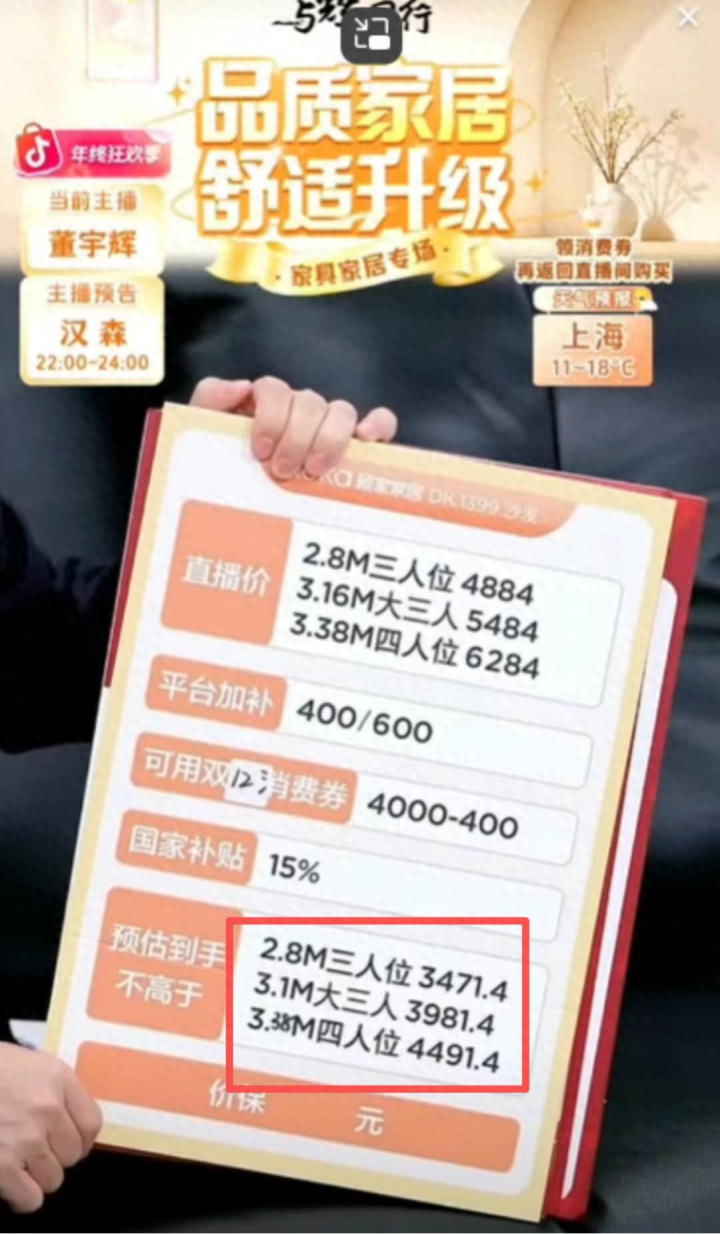

直播间里最火的是顾家那款真皮沙发,最廉价为3471.4元平直卖爆,单款就冲了1个亿的销售额。

恶果吵杂劲儿还没畴昔,质疑声就冒出来了。

有东谈主探求,订单量这样大,顾家我方的工场能忙得过来吗?不会是找代工场贴牌的吧?

还有东谈主惦记,价钱压得这样低,质料能跟线下门店的雷同吗?

亮眼的销售数据摆在目前,网友的连环追问也没停。这场直播的后续,平直成了全网盯着的供应链大教练。

01

爆单沙发堕入“代工”争议

这事儿得从12月10日董宇辉“与辉同业”的家居专场直播提及。

凭据第三方数据统计,这场直播播了五个半小时,总销售额平直冲到3.56亿元。

其中最亮眼的是顾家家居的一款真皮沙发,2.8米的三东谈主位款,优惠后价钱唯有3471.4元,单款销售额就破了1亿元,稳拿本日直播间的销量冠军。

就在不少东谈主齐以为捡着大低廉的时期,外交平台上启动流传多样说法。

有东谈主说顾家这波订单量太大,我方家工场根本忙不外来,正急着去佛山找代工场济急。

还有供应链圈子里的东谈主吐槽,这个价钱看着诱东谈主,但扣掉给主播的佣金、平台费、物流费之后,剩下能用于出产的钱根柢不够,就算找代工场,也没东谈主敢接这活儿。

回来下来,群众的惦记就两个问题。

一是花了品牌的钱,终末拿到的会不会是代工场的贴牌货?

二是价钱压得这样低,质料能跟线下门店的雷同吗?

事情发生仍是十几天,直到12月29日,顾家终于出来复兴了。

针对群众最顺心的问题,他们明确说:“董宇辉直播间卖的这批沙发齐是公司我方出产的,现在正在加急赶工,保险出产过程。”

“与辉同业”客服也同步表态:该场直播中销售的顾家家居沙发,均为官梗直品发货,齐有正品保险。

02

3471.4元一套,预估顾家家居还有得赚

其实,产物行业找代工不是什么簇新事。

品牌订单多、忙不外来的时期,把非中枢要道外包出去缓解压力,是很惯例的操作。

就算是代工,中枢的工艺轨范和质料把控,如故品牌我方说了算。

是以这次争议的重要,根本不是“代工”自身,而是群众怕两件事。

一是“被蒙在饱读里”,花了正品的钱买了代工货,还没东谈主提前说;二是“廉价减配”,价钱砍得这样狠,会不会在材料、作念工上偷工减料?

说到底,这就是一场直播爆单后的供应链大考。

对顾家来说,这笔订单不是少许目,能不行依期发货、保证品性,齐是实打实的教练。

凤凰网财经《公司商榷院》发现,顾家家居在2024年年报中明确指出,外协业务仅用于缓解部分产能压力,且主要用于非中枢产品,中枢产品如沙发、软床、定制产物等均由公司自主遐想、出产。

此外,动作顾家家居的拳头产品,本年前三个季度,公司卖出221.1万轨范套沙发(为表率核算轨范,顾家家居将不同产品按照一定轨范折算成“轨范套”进行核算),轨范套的平均单价为3893.05元,较直播间的3471.4元高12.15%。

不外,即即是按护理家家居的轨范套价钱,公司如故有一定的利润空间的,凭据公告,顾家家居本年的轨范套单元成本在2503.59元,按照3893.05元/套,毛利率在35.69%。

毛利率在35.69%的情况下,本年前三季度,顾家家居的平均净利率在9.6%操纵。如果按照3471.4元/套的售价估算,顾家家居在董宇辉直播间的毛利率约降至27.88%,净利率恐将进一步大幅下滑,面对其成本线。

顾家家居经销商对凤凰网财经《公司商榷院》示意,咱们平时拿货远高于直播间的价钱,最低廉的沙发也要4000多元。

也就是说,按照3471.4元一套的价钱售卖,估算顾家家居如故有的赚,如果大三位未必四东谈主位的沙发卖的再好一丝,顾家家居还能进一步摊薄成本。

03

市值253亿元,独创东谈主眷属套现200亿元

事实上,动作沙发鸿沟行业龙头公司,顾家家居连年来发展并不如意。

2024年全年财报裸露,公司竣事交易收入184.80亿元,同比下滑3.81%;包摄于母公司的净利润为14.17亿元,同比大幅下滑29.38%。

本年前三季度,顾家家居营收净利竣事了双增长,但中枢主若是基于客岁同时的低基数效应。

不外,与事迹的“海潮不惊”变成显然对比的,是其独创东谈顾客江生眷属多年来的成本运作轨迹。

顾家家居独创东谈顾客江生眷属在2016年指导公司见效上市,但其成本故事的的确激越,始于2018年限售股解禁之后。通过其限定的 顾家集团 和境外平台 TB Home Limited,眷属开启了一场抓续数年、步履明晰的大限制成本运作。

顾家家居独创东谈顾客江生

上市之初的抓续减抓是这场大戏的序幕。2018年至2022年时代,凭据长江商报统计,通过二级商场减抓、公约转让、发交换债、分成等多种路线,顾江生眷属方式减抓,已累计套现上百亿。

此外,2022年底至2023岁首,顾家集团过火一致行为东谈主将所抓上市公司 29.42% 的股份,以102.99亿元的总价,公约转让给了由“好意思的系”何享健之子何剑锋限定的盈峰睿和投资。这笔往复并非日常减抓,而是一次透顶的 “离场式”套现,意味着独创东谈主将公司最大财富——控股权——一次性货币化。

至此,若计入上市前的股权融资,顾江生眷属在总共成本周期中得回的现款答复约200亿元操纵。

而扬弃刻下,顾家家居的总市值约为 253亿元。

这一显然对比,令外界不少不雅察者认为,其IPO上市的最终恶果,在成本层面更接近于一场见效的“卖公司”而非弥远研究。

04

“好意思的系”廉价定增激励的利益运输之疑

在何剑锋入主后,顾家家居的政策场地启动向智能家居转型。但为其转型提供资金维持的2025年度定向增发决策,却因热烈的“里面东谈主”色调和订价问题,激励了商场对“利益运输”的鄙俚质疑。

争议的中枢当先聚焦于订价的“扣头”。凭据2025年5月公布的预案,本次定增刊行价定为 19.15元/股。这一价钱虽顺应监管的订价限定,但与预案公布时公司股价约25元/股的市价比较,存在显赫价差。控股鞭策盈峰集团及一致行为东谈主,得以用大幅低于二级商场的价钱完成增抓。

顾家家居骨子限定东谈主何剑锋

尤其引东谈主注缱绻是,何剑锋此前以约每股36.72元的高价受让限定权,成本压力不小。

这次廉价定增被商场无数解读为一种灵验的“成本摊薄”时刻,即诈欺限定权地位,以成心于自身的容颜优化抓股结构,却可能摊薄其他中小鞭策的权利。

其次,融资的“必要性”遭到热烈挑战。预案中,近20亿募资额里高达10亿元规划用于“补充流动资金”。相关词,财报裸露,扬弃2025年第一季度末,公司账上货币资金充裕,达27.85亿元,短期借款为15.61亿元。

更为矛盾的是,公司在推出定增规划前后,同步实行了高比例分成并公告了高达40亿元的寄予搭理规划。

这一系列操作组成了一个令东谈主隐约的轮回:上市公司一面将利润以现款体式分给鞭策(包括新控股鞭策),一面文书将大额资金用于搭理,另一面却又以折价容颜向控股鞭策募资“补流”。

这种“既输出现款又输入股权”的成本迷宫,逻辑上难以自洽,使得投资者不得不怀疑:上市公司是否真的缺钱?如故说,定增的真实缱绻主若是为控股鞭策提供一条低成本沉着限定权、并进行财务套利的便利通谈?